Přinášíme Vám pohled na vývoj průměrných úrokových sazeb na spořicích účtech a termínovaných vkladech od začátku roku 2011 do dneška. Jak se uvedené sazby vyvíjely a kam asi míří jejich křivka do budoucna? Jaké jiné alternativy spoření se dnes nabízejí?

Pro přehled o vývoji úrokových sazeb na spořicích účtech a termínovaných vkladech jsme pro Vás vybrali sazby pro objem 100 tisíc korun a 1 milion korun. Do spořicích účtů byly zahrnuty pouze ty, které jsou bez výpovědní lhůty. Termínované vklady zařazené do vývoje jsou vázané na 1 rok a 2 roky. Celkem tedy najdete ve dvou grafech po 3 křivkách (spořicí účty plus termínované vklady s vázaností 1 rok a 2 roky pro objem 100 tisíc korun a totéž pro objem 1 milion korun).

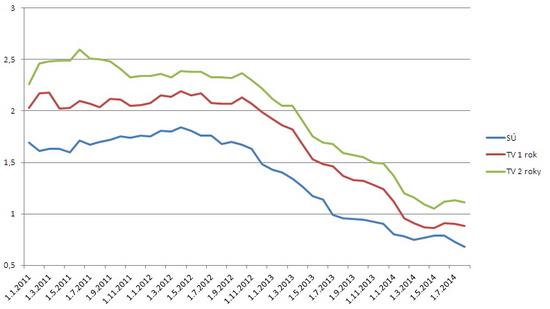

Vývoj sazeb spořicích účtů a termínovaných vkladů v letech 2011 až 2014

Objem vkladu 100 tisíc korun

Vývoj úrokových sazeb v % p.a. na spořicích účtech a termínovaných vkladech od r. 2011 do dneška - vklad 100 tisíc korun (pro zvětšení klikněte na obrázek).

Autor: Finparáda.cz

Objem vkladu 1 milion korun

Vývoj úrokových sazeb v % p.a. na spořicích účtech a termínovaných vkladech od r. 2011 do dneška - vklad 1 milion korun (pro zvětšení klikněte na obrázek).

Autor: Finparáda.cz

Zdroj: Scott & Rose

Pozn:

Sazby jsou uvedeny v % p.a.

Do grafů byly zahrnuty roční úrokové sazby spořicích účtů bez výpovědní lhůty a termínovaných vkladů s vázaností (termínem) 1 a 2 roky.

Jedná se o průměrnou úrokovou sazbu za spořicí účty a termínované vklady všech retailových bank a spořitelních družstev (záložen).

Za každý subjekt (banku nebo záložnu) byl vybrán spořicí účet nebo termínovaný vklad s nejvyšší úrokovou sazbou pro daný okamžik.

Do grafu byla zvolena pro každý měsíc vždy sazba platná k prvnímu pondělí v daném měsíci.

Z grafů vyplývá, že spořicí účty pro objem 1 milion korun mají v průměru méně výhodnou sazbu než spořicí účty pro 100 tisíc korun.

Dále je výhodnější spořit 100 tisíc korun na spořicím účtu než na termínovaném vkladu na jeden rok.

Na aktuální nejvýhodnější úrokové sazby spořicích účtů podle jednotlivých finančních institucí (bank a záložen) se podívejte sem

Nejlepší úrokové sazby termínovaných vkladů najdete zde

Jaké trendy se na trhu spořicích účtů objevují?

Vedle postupného snižování úrokových sazeb, které můžete vidět v obou grafech, jde ruku v ruce snaha bank poskytovat vyšší sazby pouze za určitých podmínek (že si klient nevybere po nějakou dobu peníze z účtu nebo provede určitý počet plateb kartou apod.). Určitou obdobou zmíněného trendu je i nový produkt mBank z letošního května s názvem mSpoření, u něhož banka nabízí 3 % p.a. za pravidelné spoření malých částek, které jsou klientovi strženy z běžného účtu při každé platbě kartou a jsou vypočteny jako % z placené částky nebo zaokrouhlením částky nahoru apod. Výše úrokové sazby není odrazem stavu trhu, ale marketingovým lákadlem a lze očekávat její budoucí snížení, zejména tehdy, bude-li produkt úspěšný. Uvedený produkt mBank ovlivnil v grafu s objemem 100 tisíc korun průměrnou úrokovou sazbu spořicích účtů tak, že ji posunul na mírně vyšší úroveň.

Vyplatí se dnes přelévat úspory mezi různými spořicími účty?

Podle nás se to spíše nevyplatí, protože například při milionovém vkladu (v Kč) na rozdílu úrokových sazeb ve výši půl procentního bodu vyděláme něco kolem 400 korun za měsíc.

Jaký je aktuální vývoj na trhu termínovaných vkladů?

V červnu došlo k mírnému zvýšení průměrné výše úrokových sazeb u termínovaných vkladů o 0,05 - 0,08 procentního bodu podle objemu a délky vázanosti. Tento pohyb však způsobily jen dvě instituce, a to záložna ANO, spořitelní družstvo, a Evropsko-ruská banka (ta zvýšila sazby znovu v srpnu). Ostatní banky a záložny drží od dubna sazby na stejné úrovni, která je velmi nízká (průměr v srpnu je 0,8 % p.a. u ročního vkladu a 1 % u dvouletého vkladu pro 100 tisíc korun), či svoje sazby v tomto období ještě snižovaly (např. J&T Banka, Equa bank, Fio banka, Komerční banka, Oberbank, Peněžní dům, spořitelní družstvo, UniCredit Bank či Wüstenrot hypoteční banka). Takže přes mírné výkyvy dané změnami u menších bank či záložen se trh delší dobu drží zhruba na stejných sazbách, případně se tyto sazby ještě mírně snižují. A podle nás zatím nic nenasvědčuje tomu, že by se situace měla významně změnit.

Jak spořit, když se Vám úrokové sazby na spořicích účtech a termínovaných vkladech zdají nízké?

Pokud Vám nevadí mírně zariskovat, můžete zkusit podílové fondy nebo další typy investic (aktuální výkonnosti dle typů podílových fondů najdete zde). V současnosti se nabízejí ale i tzv. garantované certifikáty, které jsou navázané např. na koš akcií velkých Evropských firem, kde můžete získat 4 % p.a. s 95% ochranou investice (více zde).

Pozn: V rámci tohoto článku byly použity odpovědi šéfredaktora Finparády.cz Zdeňka Bubáka serveru Peníze.cz na dotazy týkající se spořicích účtů a termínovaných vkladů, které zazněly v červenci a srpnu 2014.