Žebříčky

Přehledy

Bankovní účty

Spoření

Penze

Půjčky

Pojištění

Investice

Banky a pojišťovny

Česká spořitelna zdražuje hypotéky. Jak se vyvíjel trh hypoték v poslední době a co lze očekávat do budoucna?

18.12.2019 | Zdeněk Bubák, zprávy České spořitelny, Sberbank, Broker Consulting a Raiffeisenbank

Přinášíme vám pravidelnou informaci o pohybu úrokových sazeb na trhu hypoték. Od 19. prosince 2019 zdraží své hypotéky u všech fixací Česká spořitelna. Sberbank šla 11. prosince 2019 opačným směrem a hypotéky zlevnila. Jak vypadal trh hypoték v uplynulých měsících a jaké změny lze očekávat v budoucnu?

Zobraz diskusi (0)

Česká spořitelna zvyšuje od 19. prosince 2019 úrokové sazby u všech druhů hypoték, a to u všech fixací (kromě 1 roku a 2 let) v průměru o 0,2 procentního bodu. Zvýšení sazeb se týká Hypoúvěru od Buřinky, hypotečních úvěrů České spořitelny i Amerických hypoték. Nejoblíbenější fixace hypoték na 5, 8 a 10 let budou dostupné za 2,64 % p.a. s pojištěním schopnosti splácet (PPI) a u Hypoúvěru od Buřinky fixace na 6 let bude za 2,65 % p.a. s PPI.

Srovnání nabídky hypoték najdete zde

„Letos se na hypotečním trhu plně projevila přísnější regulace ze strany centrální banky. Ta způsobila nejen zhruba pětinový meziroční pokles objemu nových hypoték, ale zejména ztížila cestu k prvnímu bydlení mladým lidem, kteří nemají dostatek vlastních prostředků nutných pro žádost o hypotéku,” říká Miroslav Zvolský, Tribe Lead pro oblast Bydlení v České spořitelně a doplňuje: „Pětina hypoték, které jsme za poslední půl rok klientům poskytli, tvořila nabídka Prvobydlení. Díky ní klienti, kteří dosud žádnou nemovitost nevlastní, získají hypotéku s 90% LTV. Očekáváme, že i v příštím roce zájem o Prvobydlení poroste, stejně jako preference hypoték s dlouhými fixacemi úrokových sazeb.”

Úrokové sazby hypoték od České spořitelny

Fixace

Úrokové sazby

do 19. prosince 2019

od 19. prosince 2019

Fixace 1 rok

od 3,34 %

Beze změny

Fixace 2 roky

od 3,34 %

Beze změny

Fixace 3 roky

od 2,44 %

od 2,74 %

Fixace 4 roky

od 2,44 %

od 2,74 %

Fixace 5 let

od 2,44 %

od 2,64 %

Fixace 8 let

od 2,44 %

od 2,64 %

Fixace 10 let

od 2,54 %

od 2,64 %

Fixace 15 let

od 2,74 %

od 2,84 %

Fixace 20 let

od 3,14 %

od 3,24 %

Zdroj: Česká spořitelna

Hypoúvěr od Buřinky

Fixace

Úrokové sazby

do 19. prosince 2019

od 19. prosince 2019

Fixace 3 roky

od 5,55 %

od 2,75 %

Fixace 6 let

od 2,45 %

od 2,65 %

Fixace 10 let

od 2,65 %

od 2,85 %

Zdroj: Česká spořitelna

Žebříčky a přehledy:

Žebříček s nejlepšími hypotékami a spotřebitelskými úvěry podle odborníků - zde

Přehled celé nabídky úvěrů - zde

Sberbank snížila úroky hypoték na 2,29 procent ročně

Od 11. prosince snížila Sberbank úročení hypotečních úvěrů. Nejnižší možnou sazbou je nyní 2,29 procent ročně pro FÉR hypotéku a refinancování s fixací na 5, 7 a 10 let. Banka zároveň snižuje minimální objem hypotéky na 1 milion korun. U Americké hypotéky banka sazbu snížila na 2,79 % ročně pro 5letou fixaci.

„V dnešní dynamické době, kdy se úrokové sazby na trhu často mění, je pro klienta výhodné si zvolit delší fixační období. Proto poskytujeme stejně výhodnou klientskou sazbu 2,29 procent pro pětiletou, sedmiletou nebo dokonce i desetiletou fixaci." říká Zdeněk Remr, Head of Products & Campaigns, Sberbank a dodává: „Věříme, že to ocení i naši klienti a zájemci o refinancování, na které se výhodná nabídka též vztahuje.“

Snížené sazby FÉR hypotéky se sazbou 2,29 % se vztahují například na výstavbu, koupi, pronájem bytu či domu, na refinancování stávající hypotéky nebo na majetkové vyrovnání s fixací sazby na 5, 7 a 10 let se splatností 5 až 30 let. U neúčelové Americké hypotéky Sberbank snižuje klientskou sazbu na 2,79 % ročně pro 5letou fixaci.

Banka poskytuje zdarma zpracování úvěru a vedení úvěrového účtu. Jako doplňkovou část k FÉR hypotéce nabízí až 500 tisíc korun, které může klient využít například na zařízení bytu. Standardem je i nabídka výhodného pojištění schopnosti splácet, která klienta chrání proti neočekávaným životním situacím nebo možnost mimořádných splátek v průběhu řádného splácení.

Sazby hypoték jsou zatím nízké, v budoucnu stoupnou

„Současná úroveň

úrokových sazeb na hypotečních úvěrech

je pro klienty příznivá. Do budoucna již nelze očekávat další výrazné snižování úrokových sazeb,“ říká hlavní ekonom BHS Štěpán Křeček.

Průměrná

úroková sazba na hypotečních úvěrech

prozatím klesala v průběhu celého letošního roku.

V listopadu 2019 dosáhla úrovně 2,35 procenta

, což je o 0,43 procentního bodu méně než ve stejném měsíci před rokem. Oproti říjnu 2019 se průměrná úroková sazba snížila již jen mírně o 0,01 procentního bodu.

Tempo snižování úrokových sazeb na hypotékách se již téměř zastavilo. „V následujících měsících lze očekávat, že již nebude docházet k výrazným výkyvům v nastavení úroků. Vzhledem k výši základní úrokové sazby v ekonomice, jsou úroky na hypotékách na velmi nízké úrovni. Banky je stlačovaly dolů pod vlivem konkurenčního boje, nyní však již nemají velký prostor pro další snižování,“ vysvětluje Křeček.

Snahou snižování úrokových sazeb bylo přilákat nové klienty. Těch oproti loňskému roku ubylo. Od ledna do listopadu 2019 bylo sjednáno 70 333 hypotečních úvěrů, což je oproti stejnému období loňského roku pokles o 22 579 hypoték. Výrazný pokles byl zaznamenán i z hlediska objemu poskytnutých hypoték. Zatímco za jedenáct měsíců loňského roku dosáhl objem hypotečních úvěrů celkové výše 203,48 miliardy korun, ve stejném období letošního roku to bylo pouze 163,60 miliardy korun.

Samotný listopad 2019 byl pro letošek rekordním měsícem. Celkem bylo sjednáno 7 305 hypotečních úvěrů za 18,30 miliardy korun, což jsou dosavadní maxima. Přesto lze s vysokou pravděpodobností říct, že letošní rok na hypotečním trhu bude slabý a nenapodobí úspěšný vývoj z minulých let.

Nejvýraznější překážkou pro nákup nemovitostí jsou jejich vysoké ceny. Svou roli sehrávají i přísnější doporučení ze strany České národní banky. Kombinace těchto faktorů snižuje dostupnost vlastnického bydlení v naší zemi. Růst cen se promítá i do výše nájmů, takže se celkově zhoršuje dostupnost bydlení. Situaci by prospělo, kdyby se začalo stavět více bytů. Tomu však brání stavební předpisy, které prodlužují a prodražují výstavbu.

Také Česká bankovní asociace (ČBA) předpokládá růst hypotečních sazeb: „Kromě toho je dobré si připomenout, že koncem roku 2016 byla základní úroková sazba ČNB 0,05 % p.a. Dnes je 2,0 % p.a. To je další důvod, proč sazby hypotečních úvěrů už nemají pro další pokles velký, nebo razantněji řečeno žádný, prostor. Trh teď „testuje“ svoje dno. Přes celoroční pokles se dá očekávat, že pokud se sazby někam dál pohnou, tak nahoru, nikoliv dolů,“ uvádí ČBA ve svém stanovisku k aktuálním cenám hypoték a odhaluje i nově objevený faktor působící na růst cen nemovistosí, a to nákupy za hotové: „Za zmínku ještě rozhodně stojí zjištění HN, které píší o tom, že polovina prodejů bytů a rodinných domů ve velkých městech probíhá za hotové nebo-li bez zástavy. To je neskutečně velké číslo. Vedle hypotečního trhu tedy stojí stejně velký trh „za hotové“, který má dramatický vliv na cenu nemovitostí a nepřímo i na úrokové sazby, do kterého ale nikdo pořádně nevidí a je obtížně předvídatelný.“

Sazby hypoték podle Broker Consulting Indexu

Broker Consulting Index hypotečních úvěrů - listopad 2019

Autor: Broker Consulting

== Pro zvětšení klikněte na obrázek ==

Dle Broker Consulting Indexu hypotečních úvěrů sazby v měsíci listopadu mírně stagnovaly, v případě fixace úrokové sazby na pět let dokonce mírně rostly. Průměrná sazba úvěrů na bydlení v listopadu stoupla na 2,56 %, p. a., což znamená změnu o +0,06 procentního bodu oproti minulému měsíci.

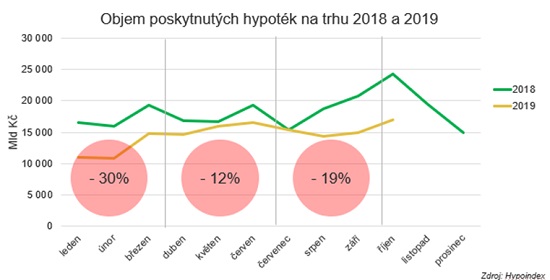

Roky 2018 a 2019 trpěly deformací hypotečního trhu

Rok 2017 lze považovat za poslední klasický hypoteční rok z pohledu vývoje prodejů, které kulminovaly na konci jarní a podzimní sezony. V prvním pololetí 2018 začal polevovat zájem o hypotéky a v létě ČNB ohlásila další vlnu regulace, ve které kromě LTV začíná regulovat i příjmy. Nově zavádí ukazatele DTI a DSTI s platností od 4Q 2018. Ve 2. pololetí 2018 tak přichází raketový růst zájmu o hypotéky, a to především z důvodu blížící se regulace. Nastává efekt takzvaného předzásobení.

Propad trhu v 1Q 2019 byl způsoben zejména předchozím předzásobením a částečně také vlivem regulace. Objem poskytnutých hypoték v tomto období klesl meziročně o 30 % k 15 miliardám.

Ve 2Q už bylo možné sledovat reálný dopad nové regulace, přičemž pokles objemu hypoték byl 12 %. Ve 3Q došlo k poklesu o 19 %. Zbytek roku je pak z důvodu loňského předzásobení neměřitelný.

Vývoj objemu prodaných hypoték za roky 2018 a 2019

Autor: Hypoindex, Raiffeisenbank

== Pro zvětšení klikněte na obrázek ==

„Z dlouhodobého pohledu ceny hypoték výrazně poklesly na úkor bankovních marží. Žijeme v době téměř nulového rizika, marže bank už nemají kam klesat. Do budoucna budou banky pružněji reagovat na změnu tržních sazeb a ceny hypoték výrazně ovlivní vývoj rizika a nesplácení,“ říká Milan Voldřich, ředitel hypotečních úvěrů Raiffeisenbank.

Zatímco od ledna 2017 měly úrokové míry vzestupnou tendenci, na začátku roku 2019 začaly opět klesat. Důvodem jsou jednak nižší ceny zdrojů na trhu a také nižší poptávka, která nutí banky více soupeřit.

„Sazby klesají i přesto, že cena peněz na trhu roste. Konkurence zatím nutí banky absorbovat krátkodobé výkyvy na úkor svých marží, ale lze očekávat opětovný návrat k růstu sazeb,“ říká Milan Voldřich, ředitel hypotečních úvěrů Raiffeisenbank.

Fotogalerie

zobrazit fotogalerii

Související články:

Česká spořitelna zlevňuje hypotéky

Česká spořitelna garantuje úrokovou sazbu při převzetí hypotéky

Česká spořitelna zvýšila úrokové sazby u hypoték

Poskytování hypotečních úvěrů pod drobnohledem

V internetovém bankovnictví České spořitelny George lze nově spravovat i hypotéku

Zpět

domů

|

zobrazit plnou verzi

© 2023 Scott & Rose, spol. s r.o.