Žebříčky

Přehledy

Bankovní účty

Spoření

Penze

Půjčky

Pojištění

Investice

Banky a pojišťovny

Inflace má před sebou ještě divokou jízdu

20.3.2023 | Veronika Křivská | foto: Pixabay

Přinášíme vám aktuální komentář týkající se vývoje inflace v USA a faktorech, které na vývoj inflace mají vliv. V článku se mimo jiné dočtete jak se úrokové sazby mohou promítat do inflace. Autorem komentáře je investiční analytik Broker Trust Michal Valentík.

Zobraz diskusi (0)

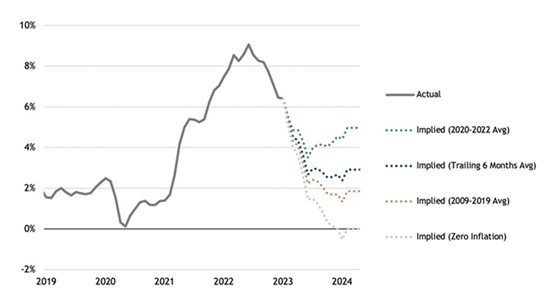

Při pohledu na inflaci, respektive index spotřebitelských cen v USA vidíme od poloviny loňského roku klesající tendenci. Neočekávejme ale, že pokles zpět k inflačnímu cíli centrálních bankéřů bude plynulý a přímý. Platí totiž, že když je inflace vysoká, její další vývoj bude pravděpodobně volatilní.

I přes výše uvedené na trhu v uplynulých měsících převládal konsenzus, který předpokládal obyčejný lineární pokles, kdy bude inflace měsíc po měsíci slábnout. Už ale zveřejněná data o indexu spotřebitelských cen (CPI) za leden, kdy CPI rostlo nad očekávaní analytiků, nám posloužila jako užitečné připomenutí, že s poklesem inflace to nemusí být (a asi ani nebude) tak snadné. Analytici a investoři byli příliš optimističtí. Předpokládali rychlé a bezbolestné snížení inflace. Jako by zapomněli, že trh zůstává po loňském roce plném propadů mimořádně napjatý a velká poptávka po zaměstnancích stále tlačí mzdy nahoru.

Graf vývoje inflace

Autor: Broker Trust

= Pro zvětšení klikněte na obrázek =

Že bude muset pravděpodobně Federální rezervní systém (Fed) zvyšovat kvůli silnější inflaci úrokové sazby více a rychleji, než se doposud předpokládalo, uvedl před pár dny i šéf amerických centrálních bankéřů Jerome Powell. Dosavadní utahování měnové politiky nicméně zatím ještě nemělo dostatek času, aby se v ekonomice naplno projevilo.

Pokles rychlosti inflace od poloviny roku 2022 byl dán spíše narovnáním odběratelsko-dodavatelských vztahů po covidu než důsledkem zvyšování sazeb. To se zpravidla do ekonomiky promítne s odstupem roku až roku a půl. Americký Fed začal se zvyšováním úrokových sazeb v březnu 2022, inflace ale polevila už hned v dalším čtvrtletí. A to je skutečně moc krátká doba na to, aby restriktivní monetární politika zabrala.

Kalkulačku na výpočet inflace naleznete zde

Zdroj: Finparada.cz

Dostaví se efekt vyšších sazeb?

Jsme tedy v situaci, že až nyní se mohou začít vyšší sazby do inflace více promítat. Proti tomu však stojí silný trh práce, který tlačí výše mzdy, poptávku a ochotu spotřebitelů utrácet a v konečném důsledku i ceny. Na to, kdo zvítězí, si budeme muset počkat. Zásadní budou nadcházející statistiky o zaměstnanosti a spotřebitelských cenách.

Další vývoj na trhu rizikových aktiv (akcie, dluhopisy apod.) bude tedy záviset na vývoji nerozlučné dvojice hospodářského růstu a inflace, a potažmo na reakcích centrální banky na tyto veličiny.

Doposud americký Fed nemusel dělat ústupky, inflace začala klesat a ekonomická bolest nepřišla. Pokud ale inflace nepoklesne dostatečně nízko, centrální bankéři budou muset řešit dilema, jestli akceptují vyšší inflaci po delší dobu s rizikem neukotvených inflačních očekávání, anebo zda obětují ekonomiku a přistoupí k dalšímu zvyšování úrokových sazeb. Poslední slova Jerome Powella nasvědčují spíše druhému scénáři. Jasněji bude s příchodem jara, zasedání, kde bude Fed o zvyšování sazeb rozhodovat, má proběhnout už 21. a 22. března.

O tématu inflace se dočtete také v článku

Jak se bránit proti inflaci

nebo

Češi a finance

v roce 2023

.

Fotogalerie

zobrazit fotogalerii

Související články:

Produktové novinky bank v dubnu aneb co nového pro nás banky připravily?

Jaký byl vývoj ceny zlata za měsíc duben?

Žebříček podílových fondů na Finparádě za měsíc duben

Fondy skupiny CREDITAS pod drobnohledem. Jak si vedly v roce 2024?

Přehled dluhopisů na Finparádě za měsíc duben

Zpět

domů

|

zobrazit plnou verzi

Spravovat nastavení cookies

© 2023 Scott & Rose, spol. s r.o.