Po roce 2025, který charakterizoval strmý vzestup technologického sektoru a nová cenová maxima u zlata, vstupují investoři do dalšího období s řadou otázek. Jak se v roce 2026 zorientovat v prostředí přetrvávající nejistoty? Expertní analýza společnosti XTB nabízí detailní pohled na očekávaný vývoj v České republice i ve světě a hodnotí potenciál nejoblíbenějších investičních nástrojů.

Česká ekonomika v roce 2026 poroste: existuje však celá řada rizik

Výchozí pozice České republiky do roku 2026 je slibná. Reálný meziroční růst naší ekonomiky se v roce 2025 bude pohybovat okolo 2,5 %. V běžném období bychom se z takového tempa růstu neradovali zdaleka tolik jako nyní. Jenže náročnost pandemie, energetické krize a válek vojenských i obchodních vede k ochlazení ekonomiky na celém kontinentu. V rámci EU ve srovnání s ČR poroste v roce 2025 rychleji pouze 6 zemí. Celkem 19 zemí EU pak poroste pomaleji a 13 z nich poroste meziročním tempem 1 a méně procent. V tomto kontextu je růst 2,5 % důvod k malé oslavě.

„Spotřebu domácností bude povzbuzovat pokračování svižného růstu reálných mezd okolo 3,8 %. V průměru vyšší průměrné mzdy vytvoří prostor pro utrácení domácností. Svižný růst ekonomiky a mezd, který je očekáván v letech 2025 a 2026, je ale částečně doháněním restů z předchozích období. Na úroveň reálných mezd z předpandemického roku 2019 se dostaneme právě v prvním čtvrtletí roku 2026,” uvádí Pavel Peterka, hlavní ekonom XTB.

Proti růstu průměrné mzdy bude působit mírné zhoršení nezaměstnanosti, které začalo už v letošním roce. Nedostatek na trhu práce se tak mírně sníží, což povede v některých sektorech k nižšímu tlaku na růst mezd.

Inflace v České republice i v roce 2026 zůstane poblíž 2% cíle. Polevit by měl růst cen potravin. Tlak na růst cen bude stále pramenit ze sektoru služeb a z oblasti bydlení, kde se promítne pokračující růst cen rezidenčních nemovitostí.

Výhled je opředen řadou rizik, která míří směrem dolů. Mezi rizika patří obchodní války, ochlazení světové ekonomiky a zahraniční poptávky. Dále přetrvávají rizika geopolitická. Velký otazník visí nad obnovou Německa, kterou má nastartovat vládní balíček na podporu ekonomiky.

Zlato: překročí hranici pěti tisíc dolarů?

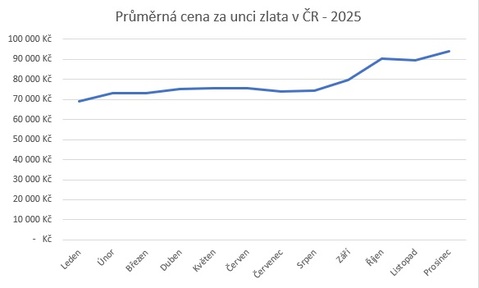

Rok 2025 přinesl ještě silnější růst cen zlata než v předchozích letech. Cena vzrostla o 60 procent, což představuje nejvyšší míru návratnosti od roku 1980. Zlato letos překročilo hranici 3 000 a 4 000 dolarů za unci, což přimělo investory soustředit svou pozornost na další psychologickou hranici 5 000 dolarů.

Zlato v současné době tvoří přibližně 20 procent globálních rezerv centrálních bank a v roce 2025 předstihlo euro a dosáhlo druhého největšího podílu na rezervních aktivech hned po dolaru. Čína obnovila nákupy zlata v roce 2022, s krátkou přestávkou v roce 2024. V současné době činí zlaté rezervy Čínské lidové banky (PBOC) necelých 8 %.

„Vzhledem k pokračujícímu globálnímu trendu odklonu od dolaru zůstává v současné nejisté situaci zlato jediným hmotným aktivem, které je schopno zvýšit svůj podíl jak v čínských, tak v globálních rezervách. Ačkoli v roce 2025 došlo k mírnému zpomalení nákupů zlata centrálními bankami, dlouhodobý výhled naznačuje, že zlato zůstane robustní rezervní základnou. Hlavním motorem této poptávky by měla být PBOC. Ačkoli trajektorie cen zlata nebude lineární, je pravděpodobné, že dosáhne nových rekordních maxim,” odhaduje Jiří Tyleček, analytik XTB.

Zlatoindex - Prosinec 2025

Autor: Finparáda.cz

= Pro zvětšení klikněte na obrázek =

Akciové indexy: je na obzoru nová potenciální dot-com bublina?

Akciové indexy překonávají rekordní maxima, což mnoha investorům připomíná dotcomovou bublinu. Ocenění společností (P/E, poměr ceny k zisku) je vysoké, ale odůvodněné fenomenálními finančními výsledky. Společnosti BigTech generují reálné peněžní toky a jsou v centru největší vlny kapitálových výdajů (investic) souvisejících s umělou inteligencí za poslední desetiletí. Otázka proto nezní pouze „Je to již bublina?“, ale také „Je současný růst udržitelný a kdy se začnou masivní investice do umělé inteligence vyplácet?“

Během internetové bubliny rostly nejvíce sektory spojené s internetem a komunikacemi. Podíl hardwarových společností na tržní kapitalizaci indexu S&P 500 v té době dosáhl více než 26 % (v současné době je to pouze 9 %). Dnes se do popředí dostávají polovodiče, jejichž podíl v indexu S&P 500 vzrostl z marginálního podílu na více než 13 %. Právě zde najdeme hlavní beneficienty boomu umělé inteligence společnosti Nvidia, AMD a Broadcom.

Dočkáme se v roce 2026 opakování situace z roku 2000? To je relativně nepravděpodobné, protože současné valuace jsou stále výrazně nižší než na vrcholu internetové bubliny, zatímco fundamenty jsou mnohem silnější. To však nevylučuje korekci na širším trhu, zejména v segmentech, kde ocenění předpokládají téměř bezchybnou realizaci velmi ambiciózních strategií.

„Pokud v určitém okamžiku BigTech a polovodiče nesplní vysoká očekávání trhu a jejich další růst se stane v porovnání s rizikem neatraktivním, trh může opět hledat alternativy v defenzivních sektorech. Technologie umělé inteligence je již nyní revoluční. Otázkou však je, zda její dopad na finanční výsledky firem bude dlouhodobě tak pozitivní, jak naznačují současné valuace jejich akcií,“ říká Peterka.

Překoná Ethereum Bitcoin?

Rok 2025 patřil Bitcoinu, ale rok 2026 se může stát rokem Etherea. Vyhlídka na takzvaný flippening, tedy moment, kdy Ethereum překoná Bitcoin v celkové tržní kapitalizaci, se z dlouhodobého hlediska jeví jako stále realističtější. Dominantní postavení Etherea v reálném světě blockchainu, zrychlující se trend tokenizace podporovaný významnými institucemi z Wall Street, jako je BlackRock, a zákon o jasnosti trhu s digitálními aktivy (Digital Asset Market Clarity Act) ve Spojených státech společně tvoří pevný základ pro dlouhodobý býčí cyklus Etherea.

Ethereum, založené v roce 2015, vzrostlo během býčího trhu v letech 2020 až 2021 více než 40krát, čímž výrazně překonalo 12násobný nárůst Bitcoinu. Pokud by Ethereum mělo znovu získat svůj historický poměr tržní kapitalizace 55 % vůči Bitcoinu, jeho cena by musela dosáhnout přibližně 10 000 USD za ETH. „To se v současné době nezdá jako realistický scénář, protože trh s kryptoměnami na konci roku 2025 klesá. Na základě současných trendů v institucionálním přijetí a základních ukazatelích on-chain považujeme tento cenový cíl za dosažitelný spíše do konce roku 2028,“ říká Tyleček.

Rok 2026 bude pro investory obdobím hledání rovnováhy mezi slibným oživením české ekonomiky a komplexními globálními riziky, od geopolitického napětí až po otazníky nad udržitelností aktuálního technologického boomu. Ačkoli zlato útočí na nová historická maxima a oblast digitálních aktiv prochází hlubokou institucionální proměnou, klíčem k úspěchu zůstane disciplinovaná diverzifikace a schopnost aktivně reagovat na tržní volatilitu. V prostředí, kde se tradiční ekonomické cykly prolínají s revolučními dopady umělé inteligence, bude vítězem ten investor, který dokáže spojit odvahu k využití nových trendů s obezřetným řízením rizik.

| Žebříček podílových fondů |

|

| Kalkulačka podílových fondů | |

| Sjednání investic | |

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.