I když je mezi zaměstnanci a podnikateli řada odlišností, některé povinnosti jsou stejné. Obě skupiny platí sociální a zdravotní pojištění nebo odvádějí daň z příjmů. Právě ta je pro mnoho z nich „noční můrou“. A to zejména kvůli daňovému přiznání a souvisejícím výpočtům. Jak daň z příjmů správně vypočítat a na co nezapomenout?

Jak vypočítat daň z příjmů?

Abyste mohli spočítat daň z příjmů, potřebujete nejdřív znát svůj daňový základ. Získáte ho tak, že od příjmů odečtete související výdaje. „Mezi výdaje se počítají například náklady na pracovní pomůcky u příjmů z podnikání nebo výdaje na opravy bytu u příjmů z pronájmu. Případně můžete využít příslušný výdajový paušál,“ upozorňuje Petr Jermář, specialista na finance z portálu Banky.cz.

Od daňového základu poté odečtete nezdanitelné části základu daně. Tedy:

- zaplacené úroky z hypotéky nebo z úvěru ze stavebního spoření,

- zaplacené pojistné na životní pojištění,

- zaplacené příspěvky na penzijní spoření,

- vklady do dlouhodobého investičního produktu,

- dary a podobně.

Snížíte tak svůj daňový základ, ze kterého vypočítáte daň z příjmů. Ta je obvykle 15 % ze základu daně.

Solidární daň vs. progresivní zdanění

Daň z příjmů může být i vyšší, a to 23 %. Zvýšená sazba daně se však uplatňuje jen u té části příjmů, která přesáhne 36násobek průměrné mzdy. U příjmů za rok 2024 je hranice na částce 1 582 812 Kč. Toto takzvané progresivní zdanění v roce 2021 nahradilo solidární daň.

Z jakých příjmů odvádíte daň?

Při výpočtu daně z příjmů hraje důležitou roli také typ příjmu. Existuje jich totiž pět:

- příjmy ze závislé činnosti – zaměstnání,

- příjmy ze samostatné činnosti – podnikání,

- příjmy z kapitálového majetku – například úroky z cenných papírů,

- příjmy z nájmu,

- ostatní příjmy.

Pokud máte víc druhů příjmu, musíte pro každý z nich spočítat dílčí základ daně. Následně je sečtete a získáte celkový základ daně.

Od daně jsou naopak osvobozené:

- příjmy z prodeje rodinného domu nebo bytu, který vlastníte nejméně 5 let nebo jste v něm měli trvalé bydliště alespoň 2 roky před prodejem;

- přijatá náhrada škody;

- sociální dávky;

- výživné

- nebo plnění z pojištění majetku a odpovědnosti.

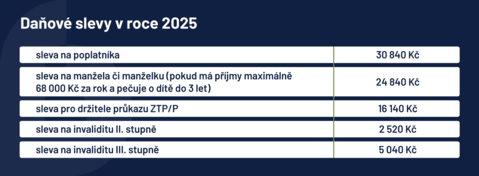

Jaké daňové slevy můžete uplatnit?

Výslednou daň z příjmů můžete ještě snížit. A to pomocí daňových slev a zvýhodnění. K dispozici máte tyto slevy na dani:

Daňové slevy v roce 2025

Autor: Banky.cz

= Pro zvětšení klikněte na obrázek =

Sleva na manžela či manželku nahradila dřívější společné zdanění manželů. Další změnou je zrušení slevy na studenta a takzvaného školkovného.

Kromě daňových slev můžete uplatnit ještě zvýhodnění na vyživované dítě. A to ve výši:

- 15 204 Kč na první dítě,

- 22 320 Kč na druhé dítě,

- 27 840 Kč na třetí a každé další vyživované dítě.

Jak se liší výpočet daně u zaměstnance a OSVČ?

Danit musíte jak příjmy ze zaměstnání, tak příjmy OSVČ. Odvod daně je však pokaždé jiný. Za zaměstnance totiž automaticky platí daň jejich zaměstnavatel, který ji sráží z hrubé mzdy.

Oproti tomu OSVČ samy podávají daňové přiznání a počítají daň, kterou zaplatí. Můžou přitom uplatňovat:

- skutečné výdaje – tedy reálné náklady, které prokazují pomocí daňových dokladů (faktur, účtenek apod.);

- nebo paušální výdaje – v takovém případě uplatní vždy předepsané procento z příjmů.

Výše paušálních výdajů závisí na tom, v jakém oboru podnikáte. Aktuálně je:

- 80 % u řemeslných živností,

- 60 % u volných, vázaných a koncesovaných živností,

- 40 % u svobodných povolání,

- 30 % u příjmů z pronájmu.

OSVČ mohou platit také paušální daň. V ní každý měsíc zaplatí daň z příjmů i sociální a zdravotní pojištění. Daňové přiznání ani přehledy pro zdravotní pojišťovnu a ČSSZ pak již nepodávají.

Jak na výpočet daně u kombinace příjmů?

Řada lidí má ale víc zdrojů příjmů. Typicky jsou to vedlejší OSVČ, kteří mají podnikání jako přivýdělek k zaměstnání, nebo zaměstnanci a OSVČ, kteří zároveň pronajímají nemovitost.

Pokud máte příjmy ze zaměstnání, podáváte daňové přiznání, jen když:

- příjmy z podnikání přesáhnou 50 000 Kč za rok,

- nebo ostatní příjmy přesáhnou 20 000 Kč za rok.

Z těchto příjmů pak odvedete daň.

„Do daňového přiznání musíte uvést i příjmy ze zaměstnání. Zjistíte je z potvrzení o zdanitelných příjmech, které si vyžádáte od zaměstnavatele. Pokud podnikáte, a navíc máte příjmy například z pronájmu, musíte je do přiznání zahrnout. Tyto příjmy uvádíte do přílohy 2, případně do přílohy 3 – u příjmů ze zahraničí,“ vysvětluje Petr Jermář.

Kdy můžete využít roční zúčtování daně?

Pokud nemusíte podávat daňové přiznání, využijte roční zúčtování daně. Můžete v něm uplatnit odpočty, které zaměstnavatel započítat nemůže. Tedy:

- slevu na manžela či manželku

- a daňové zvýhodnění na vyživované dítě.

„Díky těmto zvýhodněním můžete získat přeplatek na dani, který vám stát přidá k další výplatě. Roční zúčtování daně přitom podepisujete do 15. února. Případný přeplatek tak dostanete s březnovou mzdou,“ říká Petr Jermář.

Na téma daní a daňového přiznání jsme již publikovali

- Zrušení slev a vyšší odvody zvýší daňovou zátěž OSVČ zde >>>

- Jak vyplnit daňové přiznání za rok 2024? zde >>>

- Blíží se termín pro přiznání daně k nemovitosti zde >>>

- Co nového nás čeká v oblasti daní v roce 2025? zde >>>

- Na co si dát pozor při podání daňového přiznání zde >>>

| Žebříček bankovních účtů |

|

| Kalkulačka podnikatelských účtů | |

| Sjednání běžného účtu | |