Žebříčky

Přehledy

Bankovní účty

Spoření

Penze

Půjčky

Pojištění

Investice

Banky a pojišťovny

Trh bydlení v roce 2026: Vlna refinancování se může týkat až 130 tisíc hypoték

před 1 minutou | Veronika Křivská, zpráva ČSOB | foto: Finparáda.cz

Bydlení patří k nejzásadnějším finančním tématům dneška. Finparáda proto otevírá nový seriál, ve kterém se postupně zaměříme na dostupnost a financování bydlení v České republice, ale také na mezinárodní srovnání, generační pohled nebo nové trendy na hypotečním trhu. V prvním díle se podíváme na aktuální situaci v Česku. Rychlý růst cen nemovitostí, rekordní zájem o úvěry a vyhlídky do dalších let.

Zobraz diskusi (0)

Ceny bydlení v Česku pokračují v růstu a v loňském roce se dostaly na další historická maxima. Podle ČSOB Indexu bydlení byly byty ve třetím čtvrtletí 2025 meziročně dražší o 14,5 %, zatímco rodinné domy zdražily o 9,2 %. Růst cen táhne především dlouhodobě nedostatečná nabídka bytů a domů, zejména ve velkých městech a jejich okolí, kde výstavba ani zdaleka nestačí poptávce.

Zájem kupujících se přitom stále více soustředí na malometrážní byty, jako jsou studia, ateliéry či menší dispozice, které zůstávají relativně nejdostupnější.

Silná poptávka je ale patrná i u bytů 3+kk a 3+1, určených především pro rodinné bydlení. Pozornost části kupujících se přesouvá také do krajských měst v dojezdové vzdálenosti od Prahy, například do Ústí nad Labem.

Přestože ceny dál rostou, tempo jejich růstu se podle dat z posledních čtvrtletí pozvolna zpomaluje. Mezikvartální růst cen bytů se postupně snížil z 3,7 % na 3,2 %, což naznačuje určité uklidnění dynamiky. Ani to ale zatím neznamená reálné zlevnění, spíše stabilizaci na velmi vysokých úrovních.

Financování bydlení zažilo druhý nejsilnější rok v historii

Růst cen nemovitostí domácnosti od koupě neodrazuje. Naopak. Zájem o financování bydlení byl loni druhý nejvyšší v historii Česka, hned po covidovém roce 2021.

Celkový objem financování bydlení dosáhl v roce 2025 podle

ČBA Hypomonitoru

hodnoty 321 miliard korun, což znamenalo meziroční nárůst o 41 %. K tomu se navíc refinancovaly hypotéky v rozsahu 85 miliard Kč a celý hypoteční trh tak v roce 2025 narostl na 406 miliard Kč z 275 miliard v roce 2024.

Za vysokým zájmem stojí kombinace několika faktorů:

postupné snižování úrokových sazeb,

silná poptávka po nemovitostech,

obavy, že další odkládání nákupu může znamenat ještě vyšší ceny v budoucnu.

Hypotéky

tak zůstávají nejdůležitějším úvěrovým produktem českých domácností. V současnosti je má téměř pětina Čechů a podobný podíl jejich sjednání do budoucna plánuje.

Vývoj průměrné výše hypotéky od roku 2020

Zatímco v roce 2020 činila průměrná výše hypotéky kolem 3 – 3,2 mil. Kč,

v roce 2022 se zvýšila na přibližně 3,6 mil. Kč. Současná hodnota činí kolem

4,2 – 4,4 mil. Kč.

Kalkulačku bankovních hypoték na Finparádě najdete zde

Refinancování jako klíčové téma trhu bydlení

Vedle nových hypoték bude v příštích letech jedním z nejdůležitějších témat trhu bydlení také refinancování úvěrů s končící fixací. Po období rekordně nízkých úrokových sazeb se nyní ke konci fixace dostává velké množství hypoték sjednaných zejména na tříleté fixační období. Právě tyto úvěry budou tvořit jádro refinanční vlny v roce 2026 a pro řadu domácností mohou znamenat výrazné zvýšení měsíčních splátek.

Podle odhadů trhu se v následujících třech letech bude refinancovat přibližně 1,4 bilionu korun. Při průměrné výši hypotéky kolem 3,6 milionu korun v roce 2022 to odpovídá zhruba 130 tisícům refinancovaných hypoték ročně. Jde o velmi významný objem, který může ovlivnit konkurenční prostředí na hypotečním trhu.

Velké banky se budou snažit především udržet své stávající klienty, zatímco menší instituce budou refinancování vnímat jako příležitost k získání části tohoto objemu do svých portfolií.

„To je velká porce refinancování, kdy se banky budou o klienty intenzivně přetahovat. Klíčovým faktorem konkurenčního boje bude schopnost rychle zpracovat refinancované i nové hypotéky, což klade vysoké nároky na personální kapacity, efektivní procesy a investice do digitalizace,“

říká Michal Mošnička, ředitel společnosti Scott & Rose, která provozuje finanční portál Finparáda.cz.

Koho se refinancování nejvíce dotkne?

V roce 2026 se budou nejčastěji refinancovat:

tříleté fixace sjednané v letech 2022 – 2023,

částečně také pětileté fixace z období rekordně nízkých sazeb,

úvěry, u nichž klienti budou zvažovat nejen novou sazbu, ale i změnu délky fixace, splatnosti nebo banky.

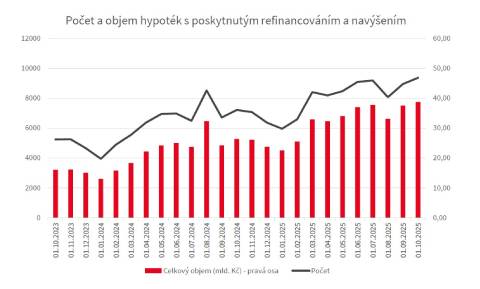

Vývoj počtu a objemu hypoték v letech 2023 - 2025

Autor: Komerční banka a ČBA Hypomonitor

= Pro zvětšení klikněte na obrázek =

Digitalizace mění cestu k hypotéce

Významným trendem je také digitalizace financování bydlení. ČSOB jako první banka na českém trhu umožňuje kompletní vyřízení

hypotéky

včetně podpisu smluv plně online prostřednictvím

digitálního podpisu BankID

.

Díky tomu odpadá nutnost opakovaných návštěv poboček a celý proces lze zvládnout z domova. Digitální podepisování dnes v ČSOB využívá už více než 60 % klientů.

Co bude dál?

Výhled do dalších let naznačuje, že vysoká aktivita na trhu bydlení jen tak neskončí. Kombinace nedostatečné nabídky nemovitostí, zlepšující se ekonomické situace a růstu reálných mezd podle odhadů povede k dalšímu oživení poptávky.

Objem financování bydlení by mohl v příštím roce vzrůst až k hranici 500 miliard korun, zatímco ceny nemovitostí by měly růst spíše jednociferným tempem.

V dalších dílech seriálu Finparády se proto podrobněji zaměříme na to, jak dostupné bydlení skutečně je, jak se liší situace mladých a starších domácností, jak si Česko stojí v mezinárodním srovnání a jaké možnosti financování dnes lidé mají.

Žebříček hypotečních úvěrů

Kalkulačka hypotečních úvěrů

Sjednání hypotečního úvěru

Ohodnoťte vaši hypotéku

Máte sjednanou hypotéku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší hypotéku. Hodnotit můžete

ZDE

.

Fotogalerie

zobrazit fotogalerii

Související články:

Partners mění roli: Z provizního zprostředkovatele plnohodnotnou finanční skupinou

Aktuální data z hypotečního trhu: Hypotéky zakončily minulý rok ve formě, co nás čeká letos?

Spotřebitelské úvěry: Jaký byl minulý rok a co přinese rok 2026?

Hypotéky mírně zdražily. Banky povedou boj o bonitní klienty

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Žebříčky a přehledy:

Žebříček s nejlepšími hypotékami a spotřebitelskými úvěry podle odborníků - zde

Přehled celé nabídky úvěrů - zde

Zpět

domů

|

zobrazit plnou verzi

Spravovat nastavení cookies

© 2023 Scott & Rose, spol. s r.o.