Žebříčky

Přehledy

Bankovní účty

Spoření

Penze

Půjčky

Pojištění

Investice

Banky a pojišťovny

Kdy půjčka pomůže a na co si dát pozor?

19.6.2025 | Veronika Křivská, Broker Consulting | foto: Pixabay

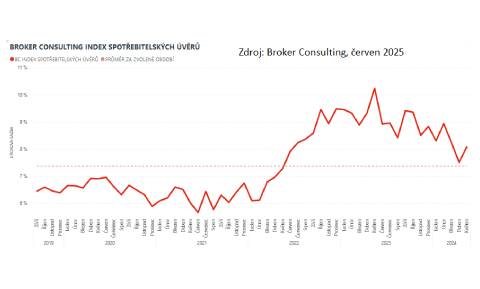

Vývoj úrokových sazeb letos naznačuje příznivější podmínky pro žadatele o úvěr. Po mírném dubnovém nárůstu se průměrná úroková sazba spotřebitelských úvěrů opět vydala směrem dolů. Podle Broker Consulting Indexu dosáhla v květnu hodnoty 7,45 procenta. Na co si ale při výběru spotřebitelského úvěru dát pozor?

Zobraz diskusi (0)

Podle Broker Consulting Indexu dosáhla v květnu průměrná úroková sazba spotřebitelských úvěrů hodnoty 7,45 procenta, což představuje pokles o 0,19 procentního bodu oproti dubnu (7,64 %).

„Zatímco v roce 2023 se květnová sazba vyšplhala až na 10,24 procenta, letos evidujeme podstatně příznivější podmínky. V květnu 2025 se průměrná úroková sazba ustálila na 7,45 %. Tato hodnota tak patří k nižším v rámci posledních dvou let,“

komentuje Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů ze společnosti Broker Consulting.

Letošní vývoj sazeb ukazuje na příznivější podmínky pro žadatele o

úvěr

. Zatímco v loňském květnu činila průměrná sazba 8,08 procenta, letos je to o více než půl procentního bodu méně. Meziroční srovnání tak potvrzuje zlepšení podmínek, a to nejen v rámci jednoho měsíce. Například loni v březnu činila průměrná sazba 8,25 %, letos ve stejném období pouze 6,93 %.

Tento vývoj může být dobrou zprávou pro ty, kteří uvažují o spotřebitelském úvěru, zároveň je ale důležité zachovat obezřetnost.

Vývoj Indexu spotřebitelských úvěrů

Autor: Broker Consulting

= Pro zvětšení klikněte na obrázek =

Kdy spotřebitelský úvěr pomůže?

Nečekané výdaje nebo nedostatek úspor na plánované výlohy mohou člověka postavit před rychlé rozhodování. V takových situacích přichází často ke slovu

spotřebitelský úvěr

. Ten lze využít prakticky na cokoliv, od nové pračky přes letní dovolenou až po vánoční dárky.

Kalkulačku spotřebitelských úvěrů najdete na Finparádě zde

První kroky klientů vedou obvykle do jejich domovské banky, kde už jsou jejich finanční návyky známé.

„Výhodou bývá rychlost a často i to, že klient nemusí dokládat příjmy. Na druhou stranu je vždy dobré porovnat více nabídek, někdy mohou jiné banky nabízet výhodnější podmínky v rámci aktuální kampaně,“

upozorňuje Michaela Pudilová.

Alternativou jsou nebankovní poskytovatelé, kteří mohou za určitých podmínek nabídnout úvěr i těm, kteří v bance neuspěli. V takových případech je ale třeba počítat s vyšším úrokem. Vyšší riziko se totiž vždy promítá do ceny úvěru.

Tématem nebankovních půjček jsme se již zabývali zde:

Bankovní nebo nebankovní půjčka zde

>>>

Nebankovní půjčky v Česku zde

>>>

Na co si dát pozor?

Při výběru úvěru je důležité sledovat nejen výši úrokové sazby, ale i tzv. RPSN (roční procentní sazbu nákladů), která zahrnuje všechny poplatky spojené s úvěrem. Mezi další rizika patří:

Skryté poplatky

Podmínky předčasného splacení

Nedostatečné porovnání nabídek

Vyšší sazby u nebankovních poskytovatelů

„

Spotřebitelský úvěr

může být efektivním řešením, ale pouze tehdy, pokud je dobře zvolený a klient zvládne bez obtíží jeho splácení. Proto je vhodné porovnat podmínky, spočítat náklady a ideálně se poradit s odborníkem,“

uzavírá Pudilová. Přehnané zadlužení kvůli zbytným nákupům může vést k dlouhodobým finančním potížím.

Žebříček spotřebitelských úvěrů

Kalkulačka spotřebitelských úvěrů

Sjednání spotřebitelského úvěru

Fotogalerie

zobrazit fotogalerii

Související články:

Maximální hypotéka v roce 2025: Co rozhoduje o výši úvěru?

Zrušená dovolená? Díky pojištění storna nepřijdete o peníze

Dvě banky, dvě různé strategie. Co v rámci odměn nabízejí?

Denní zprávy

Banky snižují úrokové sazby. Je správný čas na hypotéku?

Žebříčky a přehledy:

Žebříček s nejlepšími spořicími účty podle odborníků - zde

Žebříček s nejlepšími hypotékami a spotřebitelskými úvěry podle odborníků - zde

Zpět

domů

|

zobrazit plnou verzi

Spravovat nastavení cookies

© 2023 Scott & Rose, spol. s r.o.